Выплата заработной платы - важный процесс, требующий соблюдения законодательных норм и внутренних регламентов организации. Рассмотрим пошаговую процедуру выплаты зарплаты.

Содержание

Подготовка к выплате зарплаты

Необходимые документы:

- Табель учета рабочего времени

- Приказы о премиях и взысканиях

- Документы на удержания (алименты, исполнительные листы)

- Расчетные ведомости

Этапы расчета:

- Начисление основной части зарплаты

- Добавление доплат и надбавок

- Вычет НДФЛ и других удержаний

- Определение итоговой суммы к выплате

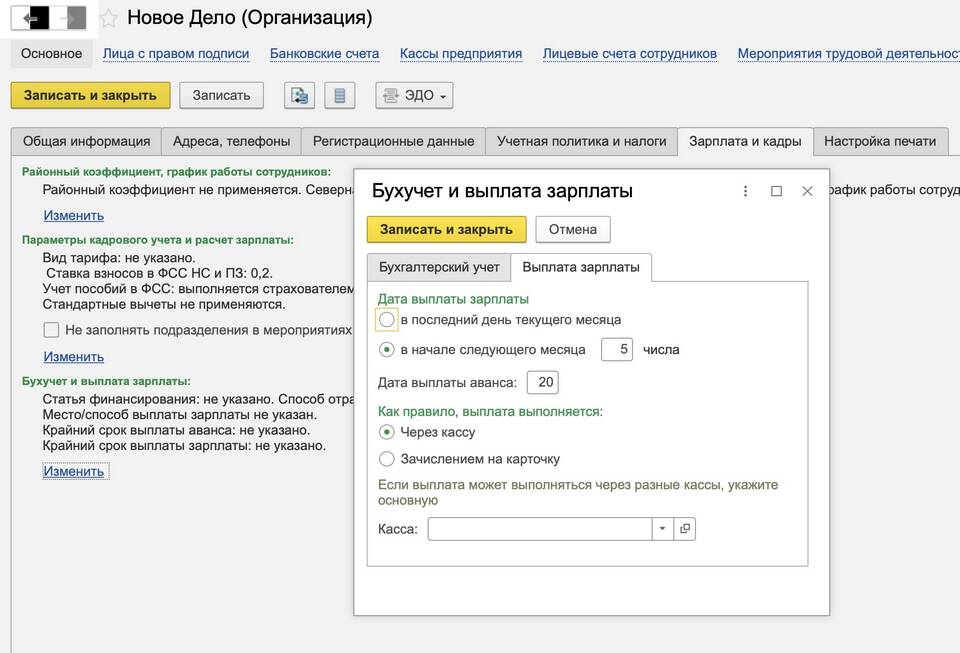

Способы выплаты заработной платы

| Способ выплаты | Порядок оформления |

| Банковский перевод | Через зарплатный проект или разовые платежи |

| Наличными через кассу | По платежной ведомости (форма Т-53) |

| На банковские карты | По реестру платежей без открытия счетов |

Сроки выплаты заработной платы

- Аванс - с 16 по 30(31) число текущего месяца

- Основная часть - с 1 по 15 число следующего месяца

- Конкретные даты устанавливаются внутренними документами

- При совпадении с выходным днем - выплата в предшествующий рабочий день

Ответственность за нарушение сроков:

| Нарушение | Ответственность |

| Задержка выплаты | Компенсация 1/150 ключевой ставки ЦБ за каждый день |

| Невыплата зарплаты | Административный штраф до 50 000 руб. |

Налогообложение и отчетность

Обязательные платежи:

- НДФЛ (13% или 30%) - перечисляется не позднее следующего дня

- Страховые взносы (30%) - до 15 числа следующего месяца

- Взносы на травматизм (0.2-8.5%) - до 15 числа

Отчетные документы:

- Расчет по страховым взносам

- Справки 2-НДФЛ

- Отчет в ПФР (СЗВ-М, СЗВ-СТАЖ)

- 4-ФСС (для травматизма)

Особые случаи выплаты зарплаты

| Ситуация | Порядок выплаты |

| Увольнение | В последний рабочий день полный расчет |

| Больничный | В ближайший день выплаты зарплаты |

| Отпуск | Не позднее чем за 3 дня до начала отпуска |

Рекомендации по организации выплат

- Заключить зарплатный проект с банком

- Автоматизировать расчеты с помощью бухгалтерских программ

- Своевременно обновлять реквизиты сотрудников

- Хранить документы по начислению и выплате 5 лет

- Регулярно проверять соответствие законодательству

Правильная организация выплаты заработной платы помогает избежать претензий со стороны контролирующих органов и поддерживает доверительные отношения с сотрудниками.