| Вид взноса | Ставка (2023 год) | Предельная база |

| Пенсионное страхование (ОПС) | 22% | 1 917 000 руб. |

| Медицинское страхование (ОМС) | 5,1% | Без ограничения |

| Социальное страхование (ОСС) | 2,9% | 1 917 000 руб. |

| Травматизм (НС и ПЗ) | 0,2-8,5% | Без ограничения |

- Рассчитайте сумму выплат за месяц по каждому сотруднику

- Исключите необлагаемые выплаты (мат. помощь, компенсации)

- Проверьте накопленную базу с начала года

- Учтите предельную величину базы для ОПС и ОСС

- Примените соответствующие тарифы к облагаемой базе

- Для превышающих выплат используйте пониженные ставки

- Отдельно рассчитайте взносы на травматизм

- Округлите суммы до полных рублей

| Операция | Дебет | Кредит |

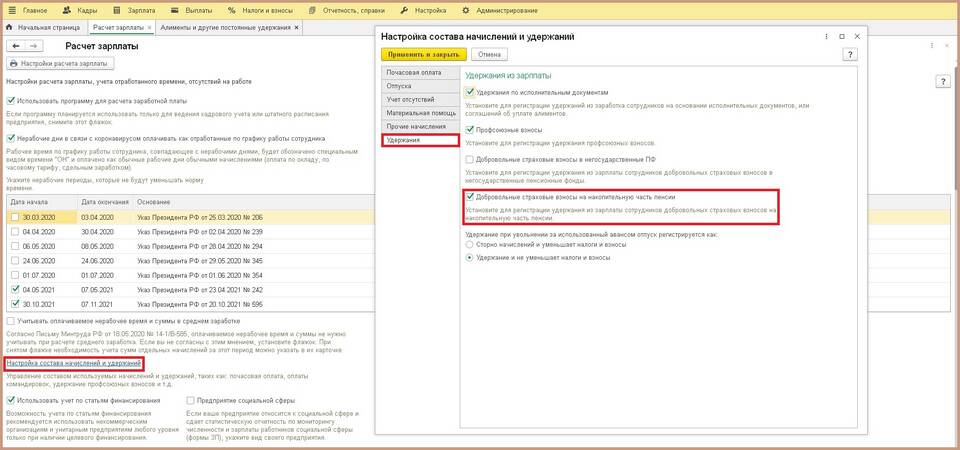

| Начисление взносов ОПС | 20 (25, 26, 44) | 69.02 |

| Начисление взносов ОМС | 20 (25, 26, 44) | 69.03 |

| Начисление взносов ОСС | 20 (25, 26, 44) | 69.01 |

| Начисление взносов на травматизм | 20 (25, 26, 44) | 69.11 |

- Не позднее 15-го числа следующего месяца

- При совпадении с выходным - в следующий рабочий день

- Отдельные сроки для предпринимателей

- Особые условия при реорганизации

- ИТ-компаний

- Резидентов ТОР и СЗЗ

- Социально ориентированных НКО

- Аптек и медицинских организаций

| Тип ошибки | Как избежать |

| Неправильная база | Проверять исключаемые выплаты |

| Неучтенные льготы | Актуализировать сведения о льготах |

| Неправильные проводки | Сверять с планом счетов |

- Сравнить с расчетом по НДФЛ

- Проверить соответствие регистрам

- Сверить с отчетностью в ПФР и ФСС

- Провести внутренний аудит

Правильное начисление страховых взносов требует точного расчета базы, применения корректных тарифов и своевременного отражения операций в учете. Регулярное обновление знаний об изменяющемся законодательстве поможет избежать ошибок и штрафов. При сложных случаях рекомендуется консультация с профессиональными бухгалтерами.