Ставка в 13% встречается в различных сферах экономики и законодательства. Рассмотрим основные области применения этого значения и причины его распространенности.

Содержание

Основные сферы применения 13% ставки

- Налог на доходы физических лиц (НДФЛ)

- Ипотечные кредиты

- Некоторые виды инвестиций

- Отдельные государственные программы

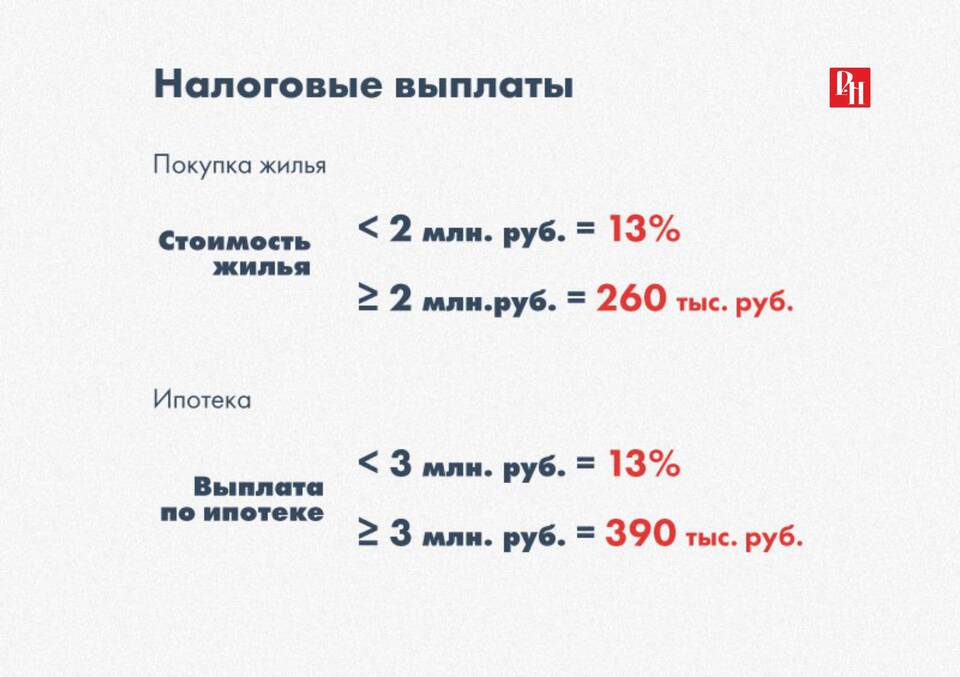

НДФЛ в России

13% - основная ставка подоходного налога:

- Применяется к большинству видов доходов

- Одна из самых низких ставок в мире

- Действует с 2001 года

- Упрощает налоговое администрирование

Ипотечные программы

Использование 13% в кредитовании:

- Субсидированные государством ипотечные ставки

- Программы льготного кредитования

- Возврат части процентов через налоговый вычет

Сравнение налоговых ставок в разных странах

| Страна | Базовая ставка НДФЛ | Примечание |

| Россия | 13% | Единая ставка для большинства доходов |

| США | 10-37% | Прогрессивная шкала |

| Германия | 14-45% | Прогрессивная шкала |

Причины выбора именно 13%

Факторы, повлиявшие на установление ставки:

- Баланс между фискальной нагрузкой и стимулированием экономики

- Простота расчета и администрирования

- Исторически сложившаяся практика

- Сопоставимость с международными аналогами

Критика 13% ставки

Аргументы против единой ставки:

- Не учитывает дифференциацию доходов

- Снижает прогрессивность налоговой системы

- Ограничивает социальную функцию налогов

Перспективы изменения ставки

Возможные варианты развития:

- Сохранение текущей ставки

- Введение прогрессивной шкалы

- Дифференциация по видам доходов

- Временное повышение в кризисные периоды

13% ставка остается важным элементом российской фискальной системы, сочетающим относительную простоту и предсказуемость для налогоплательщиков.