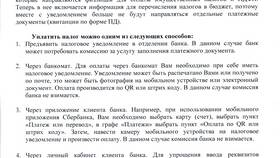

Отчисления в Пенсионный фонд России (ПФР) - это обязательные страховые взносы, которые работодатели и самозанятые граждане перечисляют для формирования будущих пенсий работников.

Содержание

Определение отчислений в ПФР

Основные характеристики отчислений

| Параметр | Описание |

| Плательщики | Работодатели, ИП, самозанятые |

| База для расчета | Фонд оплаты труда работников |

| Назначение | Формирование страховой и накопительной пенсии |

Виды отчислений в ПФР

- Страховые взносы на обязательное пенсионное страхование

- Взносы на накопительную пенсию (при наличии выбора)

- Дополнительные страховые взносы для отдельных категорий

Тарифы отчислений в 2024 году

| Категория | Тариф |

| Основной тариф | 22% от ФОТ |

| Повышенный тариф (доход свыше 1,9 млн руб.) | 10% с превышающей суммы |

| ИП за себя | 45 842 руб. фиксировано + 1% от дохода свыше 300 тыс. руб. |

Как распределяются отчисления

- 16% - на страховую пенсию (учитываются в баллах)

- 6% - на накопительную пенсию (если работник выбрал)

- Или 22% полностью на страховую пенсию (по умолчанию)

Куда поступают отчисления

- Страховая часть - в бюджет ПФР

- Накопительная часть - в НПФ или УК по выбору гражданина

- Для ИП - полностью в ПФР

Контроль и отчетность

- Работодатели сдают ежеквартальную отчетность (СЗВ-М, СЗВ-СТАЖ)

- ИП отчитываются раз в год при подаче декларации

- ПФР ведет индивидуальный учет на лицевых счетах

Последствия неуплаты

| Нарушение | Санкция |

| Просрочка платежа | Пени 1/300 ставки ЦБ за каждый день |

| Неуплата | Штраф 20-40% от суммы, блокировка счетов |

| Сокрытие доходов | Доначисление взносов + штраф |

Важная информация

С 2024 года все отчисления в ПФР администрируются Федеральной налоговой службой, хотя учет ведет Пенсионный фонд России.