Аннуитетные платежи - это равные ежемесячные выплаты по кредиту, включающие часть основного долга и проценты. Рассмотрим их преимущества и недостатки по сравнению с дифференцированными платежами.

Содержание

Основные характеристики аннуитетных платежей

- Равный размер платежа на весь срок кредита

- Первоначально большая доля процентов в платеже

- Простота планирования семейного бюджета

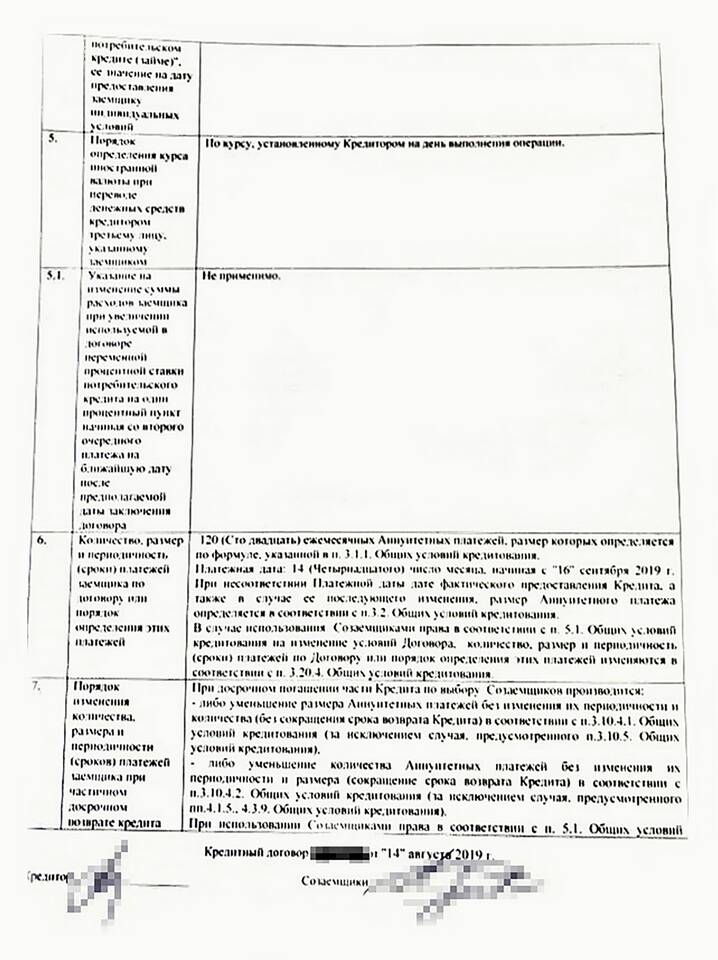

- Более высокая общая переплата по сравнению с дифференцированными платежами

Сравнение с дифференцированными платежами

| Параметр | Аннуитетные | Дифференцированные |

| Размер платежа | Постоянный | Уменьшается со временем |

| Первые платежи | Меньше | Больше |

| Общая переплата | Выше | Ниже |

Когда аннуитетные платежи выгоднее

- При ограниченном бюджете в начале кредита

- Для ипотеки с длительным сроком

- Если планируется досрочное погашение в первые годы

- При нестабильных доходах

Как рассчитать выгоду

- Сравнить графики платежей обоих типов

- Учесть возможность досрочного погашения

- Проанализировать изменение платежей при инфляции

- Оценить налоговые вычеты (для ипотеки)

Пример расчета для кредита 1 млн руб на 5 лет

- Аннуитет: платеж ~21 247 руб/мес, переплата ~274 816 руб

- Дифференцированный: первый платеж ~25 000 руб, последний ~16 805 руб, переплата ~250 000 руб

Стратегии уменьшения переплаты

| Способ | Эффективность для аннуитета |

| Досрочное погашение в первые годы | Высокая (сокращается основная сумма долга) |

| Частичное досрочное погашение | Средняя (уменьшается срок кредита) |

| Рефинансирование на лучших условиях | Зависит от новых условий |

Аннуитетные платежи выгодны при необходимости стабильных выплат в начале кредита, но требуют стратегии досрочного погашения для уменьшения переплаты. Выбор типа платежа зависит от финансовых возможностей и планов заемщика.