| Форма книги | Утверждена Приказом Минфина РФ №135н |

| Способы ведения | Бумажный или электронный (с обязательной распечаткой) |

| Язык ведения | Только русский язык |

| Валюта учета | Рубли (пересчет по курсу ЦБ на дату операции) |

- ФИО индивидуального предпринимателя

- ИНН

- Выбранный объект налогообложения

- Налоговый период

- Дата начала ведения книги

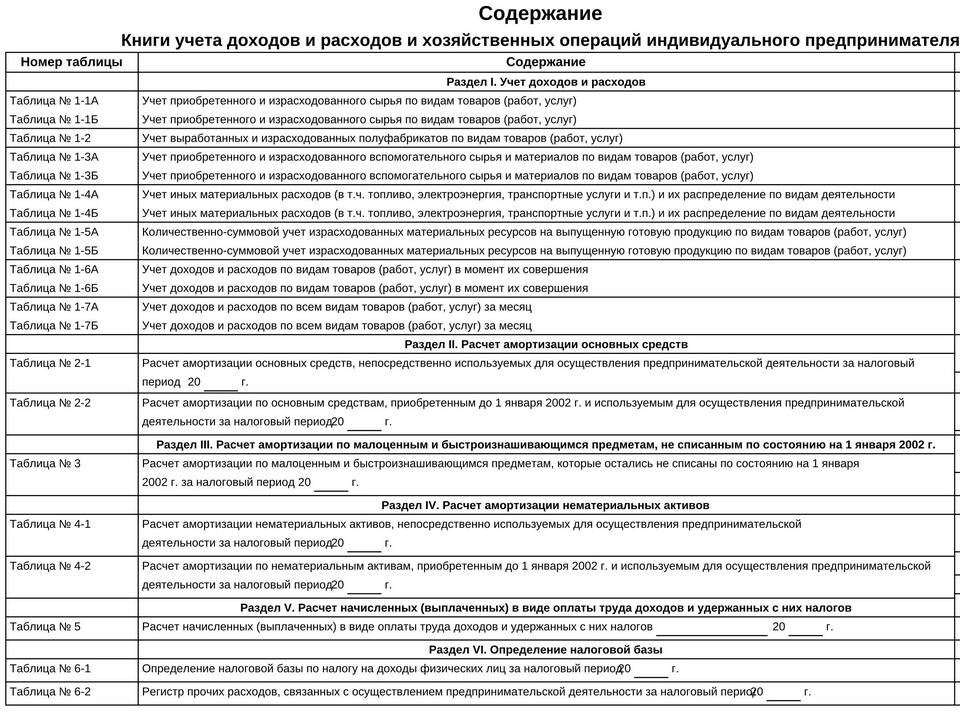

- I раздел: Доходы и расходы (основная таблица)

- II раздел: Расходы на ОС (для УСН "Доходы минус расходы")

- III раздел: Убытки прошлых лет

- IV раздел: Расходы на страховые взносы

| Дата операции | Число, месяц, год совершения операции |

| Номер документа | Реквизиты первичного документа |

| Содержание операции | Краткое описание хозяйственной операции |

| Доходы | Сумма поступлений от предпринимательской деятельности |

| Расходы | Только для УСН "Доходы минус расходы" |

- Заполняется только графа "Доходы"

- Учитываются авансы от покупателей

- Страховые взносы учитываются в IV разделе

- Заполняются обе графы: "Доходы" и "Расходы"

- Расходы учитываются только из закрытого перечня (ст. 346.16 НК РФ)

- Основные средства отражаются в II разделе

- Приходные кассовые ордера (для наличных расчетов)

- Банковские выписки (для безналичных платежей)

- Товарные накладные (ТОРГ-12) или акты выполненных работ

- Счета-фактуры (для подтверждения НДС)

- Договоры с контрагентами

| Электронный формат | Допускается с обязательной распечаткой по итогам года |

| Подпись | Заверяется подписью ИП и печатью (при наличии) |

| Срок хранения | Не менее 4 лет с даты последней записи |

- Несвоевременное внесение операций

- Отсутствие подтверждающих документов

- Неправильное отражение авансов

- Учет личных расходов как предпринимательских

- Арифметические ошибки при подсчетах

Правильное ведение книги учета доходов и расходов - обязанность каждого ИП на УСН. Грамотно организованный учет позволяет минимизировать налоговые риски и обеспечивает прозрачность предпринимательской деятельности. При возникновении сложностей рекомендуется использовать специализированные бухгалтерские программы или обратиться к профессиональному бухгалтеру.