Попадание в дорожно-транспортное происшествие (ДТП) существенно влияет на стоимость полиса ОСАГО при последующем оформлении. Рассмотрим основные последствия аварии для страховки.

Содержание

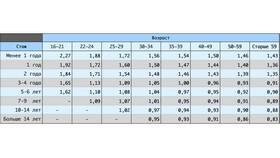

Основные факторы влияния аварии на ОСАГО

| Фактор | Влияние на стоимость |

| Количество аварий по вине водителя | Увеличение коэффициента бонус-малус |

| Сумма выплат по страховому случаю | Прямое влияние на повышающий коэффициент |

| Срок действия полиса | Аварии учитываются за последние 1-2 года |

Как работает система бонус-малус (КБМ)

- Начальный коэффициент

Новые водители получают КБМ=1 (базовая ставка)

- Безаварийная езда

За каждый год без аварий коэффициент снижается

- Попадание в аварию

При ДТП по вашей вине коэффициент увеличивается

- Максимальное значение

После нескольких аварий КБМ может достичь 2,45

Как проверить свой КБМ

- Через официальный сайт РСА (Российского союза автостраховщиков)

- В личном кабинете на сайте страховой компании

- При оформлении нового полиса ОСАГО

Сроки влияния аварии на стоимость страховки

| Период | Последствия |

| 1 авария | Повышение стоимости на 40-60% в следующем году |

| 2 и более аварии | Стоимость может увеличиться в 2-2,5 раза |

| 3 года без аварий | Постепенное снижение коэффициента |

Важно учитывать, что даже если вы не были виновником аварии, но часто попадаете в ДТП, некоторые страховые компании могут отказать в оформлении полиса или предложить повышенную ставку. Для минимизации последствий рекомендуется аккуратно водить автомобиль и своевременно проверять свой коэффициент бонус-малус.