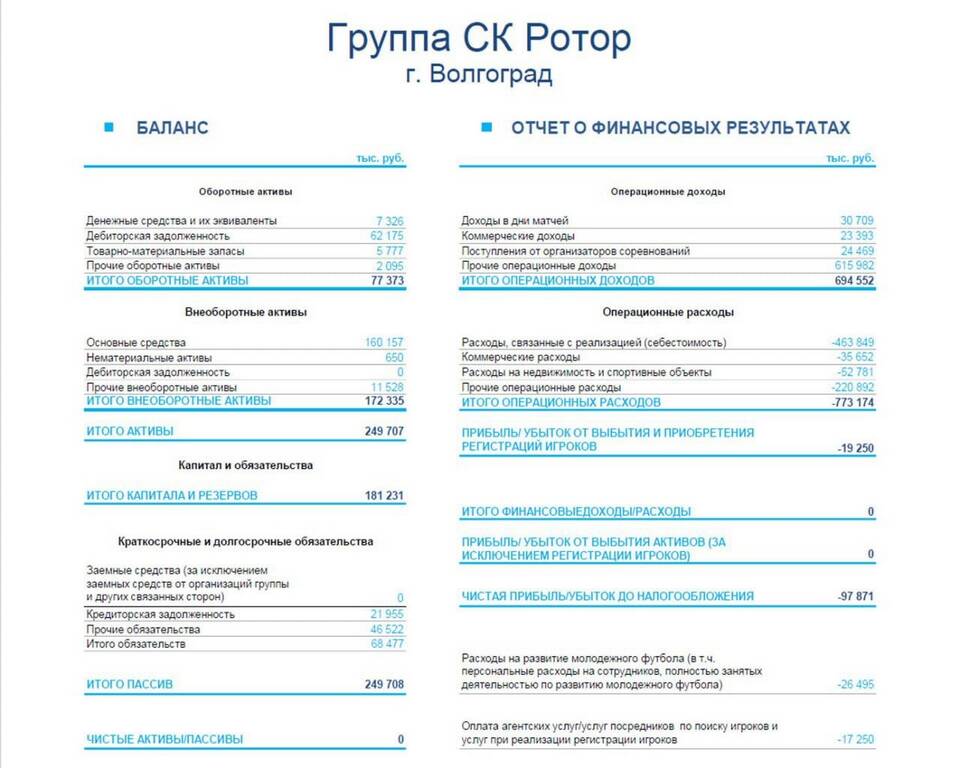

Прочие операционные расходы представляют собой затраты предприятия, связанные с осуществлением обычной хозяйственной деятельности, но не относящиеся напрямую к основному производственному процессу или реализации продукции.

Содержание

Определение прочих операционных расходов

Состав прочих операционных расходов

- Расходы по аренде имущества

- Затраты на содержание законсервированных производственных мощностей

- Убытки от списания дебиторской задолженности

- Судебные издержки и штрафы по хозяйственным договорам

- Расходы на услуги кредитных организаций

- Убытки от операций с тарой

- Комиссионные сборы и платежи

Учет прочих операционных расходов

В бухгалтерском учете прочие операционные расходы отражаются на счете 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы".

| Тип расхода | Корреспондирующий счет |

| Арендные платежи | 76 "Расчеты с разными дебиторами и кредиторами" |

| Штрафы и пени | 76 "Расчеты с разными дебиторами и кредиторами" |

| Списание дебиторской задолженности | 62 "Расчеты с покупателями и заказчиками" |

Отличие от других видов расходов

Основные различия между видами расходов:

- Операционные расходы - связаны с основной деятельностью, но не с производством

- Внереализационные расходы - не связаны с основной деятельностью

- Чрезвычайные расходы - возникают вследствие форс-мажорных обстоятельств

Налоговый учет прочих операционных расходов

Для целей налогообложения прибыли прочие операционные расходы учитываются в соответствии с главой 25 Налогового кодекса РФ. Важно учитывать нормативы признания отдельных видов расходов.

Особенности налогового учета

- Не все операционные расходы признаются для целей налогообложения

- По некоторым видам расходов установлены лимиты

- Требуется документальное подтверждение расходов

Анализ прочих операционных расходов

Анализ динамики и структуры прочих операционных расходов позволяет:

- Выявить резервы снижения затрат

- Оценить эффективность управления ресурсами

- Оптимизировать налоговую нагрузку

- Спрогнозировать финансовый результат

Значение в финансовой отчетности

Прочие операционные расходы оказывают существенное влияние на формирование финансового результата деятельности предприятия и отражаются в Отчете о финансовых результатах (форма №2).